Predstečaj ili stečaj: zašto brzina reakcije odlučuje o ishodu poslovne krize

10.07.2026Autor: Saša Rendulić, osnivač Maneo d.o.o. — 15 godina u predstečajnim postupcima

Autor: Saša Rendulić, osnivač Maneo d.o.o. — 15 godina u predstečajnim postupcima

U poslovnoj krizi rijetko presudi samo visina duga. Češće presudi trenutak u kojem uprava prizna da problem više nije operativan, nego strukturni.

Tvrtka može imati kupce, zaposlenike, opremu, tržište i dugogodišnju reputaciju, a ipak se u nekoliko mjeseci naći u situaciji u kojoj više ne kontrolira vlastitu likvidnost. Računi kasne. Dobavljači uvjetuju isporuke. Banke traže dodatna osiguranja. Porezne obveze se odgađaju. Plaće se isplaćuju sve teže. Na kraju dolazi blokada računa.

Tada se pred upravom otvara pitanje koje nije samo pravno, nego strateško: može li se poslovanje restrukturirati ili je stečajni rasplet realniji ishod?

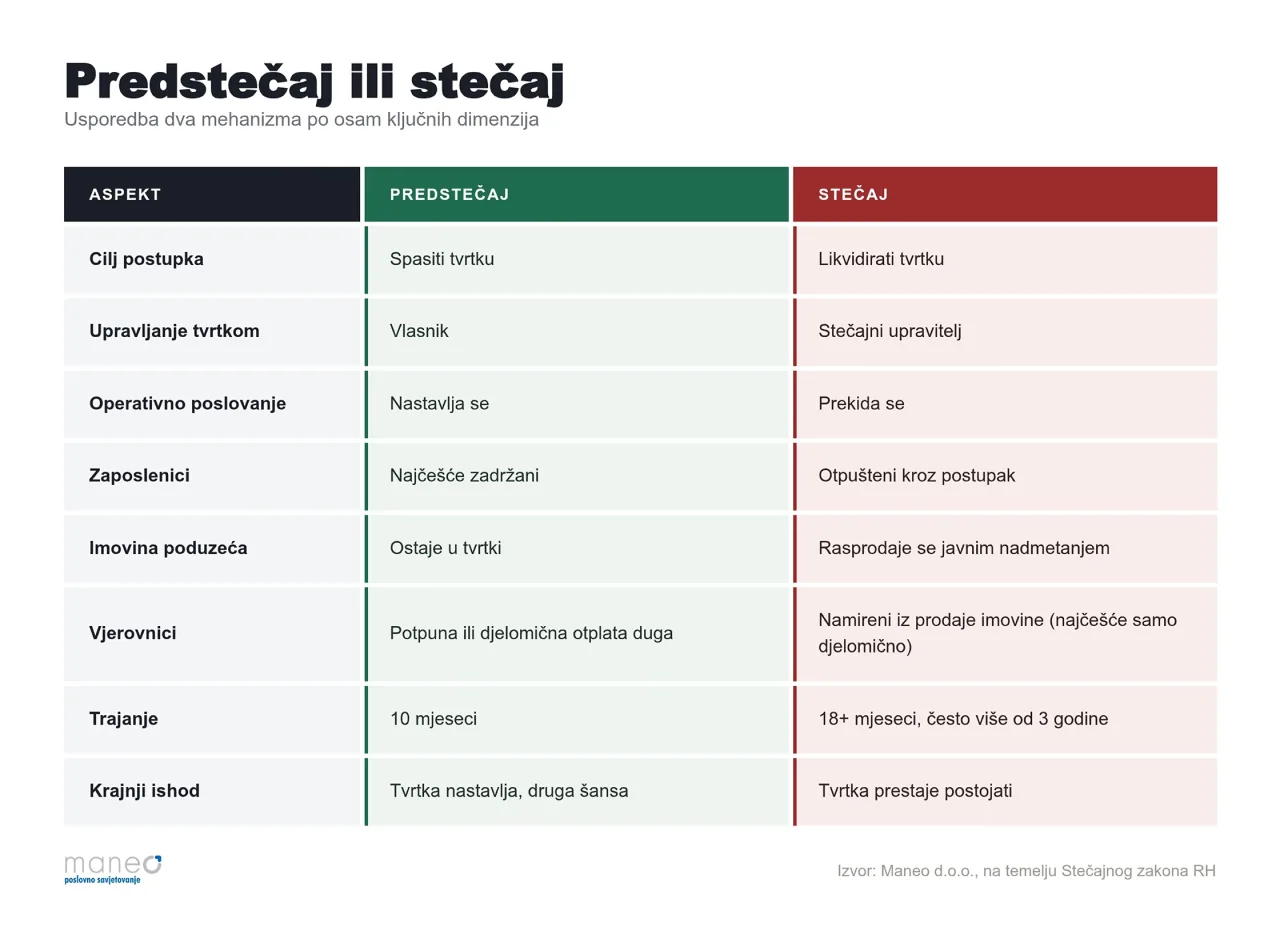

Predstečaj i stečaj često se u javnosti promatraju kao slični postupci. U praksi, riječ je o dva potpuno različita pristupa krizi. Predstečaj je usmjeren na uređenje odnosa dužnika i vjerovnika, sprečavanje nesposobnosti plaćanja i održavanje djelatnosti, dok je stečaj usmjeren na skupno namirenje vjerovnika unovčenjem imovine dužnika i podjelom prikupljenih sredstava. (Zakon)

Ta razlika nije formalna. Ona određuje tko upravlja poduzećem, što se događa s imovinom, kakav je položaj zaposlenika, koliko vjerovnici realno mogu naplatiti i postoji li mogućnost nastavka poslovanja.

Ključni nalaz je jednostavan: što ranije uprava prepozna financijsku krizu, to je veći broj mogućih scenarija.

U ranoj fazi krize moguće je pregovarati, restrukturirati dugove, stabilizirati novčani tok i sačuvati operativnu vrijednost društva. U kasnoj fazi krize opcije se sužavaju. Vjerovnici postaju agresivniji, povjerenje tržišta pada, zaposlenici odlaze, a vrijednost imovine sve se više promatra kroz prodaju, a ne kroz nastavak poslovanja.

Zato se razlika između predstečaja i stečaja često ne mjeri samo u bilanci. Mjeri se u tjednima.

Blokada računa je vidljiv simptom, ali najčešće nije početak problema.

Kod većine poduzeća kriza likvidnosti razvija se postupno. Prvo se produljuje rok naplate. Zatim se povećava ovisnost o kratkoročnom financiranju. Nakon toga počinje selektivno plaćanje obveza: prvo plaće, zatim najkritičniji dobavljači, zatim država, banka ili leasing — ovisno o tome tko u tom trenutku najviše pritišće.

U toj fazi uprava često vjeruje da se problem može riješiti jednom većom uplatom, novim kreditom, prodajom zaliha ili odgodom dobavljača. Ponekad je to točno. Međutim, ako se isti obrazac ponavlja iz mjeseca u mjesec, više nije riječ o privremenom manjku gotovine, nego o narušenom modelu financiranja.

Problem tada više nije samo “kada će kupac platiti”. Problem postaje pitanje može li tvrtka iz redovnog poslovanja stabilno servisirati svoje obveze.

Hrvatski Stečajni zakon razlikuje prijeteću nesposobnost za plaćanje, nesposobnost za plaćanje i prezaduženost. Predstečajni postupak može se otvoriti ako sud utvrdi postojanje prijeteće nesposobnosti za plaćanje, odnosno ako je vjerojatno da dužnik postojeće obveze neće moći ispuniti po dospijeću. (Zakon)

Važan praktični prag vezan je uz evidentirane neizvršene osnove za plaćanje. Prema Stečajnom zakonu, dužnik se smatra nesposobnim za plaćanje ako u Očevidniku redoslijeda osnova za plaćanje koji vodi Financijska agencija ima jednu ili više evidentiranih neizvršenih osnova u razdoblju duljem od 60 dana. (Zakon)

To u praksi znači da uprava ne bi smjela čekati da blokada postane dugotrajna. Što je blokada dulja, to je manji prostor za preventivno restrukturiranje, a veća vjerojatnost da će se kriza rješavati kroz stečajni okvir.

Predstečajni postupak ima i zakonski predviđen vremenski okvir: mora se završiti najkasnije u roku od 120 dana od otvaranja, uz mogućnost produljenja za najviše dodatnih 180 dana ako postoji napredak u pregovorima o planu restrukturiranja i vjerojatnost uspješnog završetka. (Zakon)

Predstečaj ima smisla kada poslovanje još ima ekonomsku jezgru.

To znači da društvo ima proizvod ili uslugu za koju postoji tržište, kupce koji nastavljaju naručivati, imovinu koja može stvarati prihod i organizaciju koja se može stabilizirati. Problem je tada primarno u strukturi duga, rokovima dospijeća, blokadi računa, poreznim obvezama, opterećenju prema bankama ili poremećenom novčanom toku.

U takvom scenariju predstečaj nije pokušaj izbjegavanja obveza. Njegova je svrha provjeriti može li se dug restrukturirati tako da vjerovnici dobiju bolji ishod nego u slučaju stečaja, a poduzeće nastavi poslovati.

Predstečaj je koristan samo ako postoji realan plan. Taj plan mora odgovoriti na nekoliko ključnih pitanja:

Može li društvo nakon restrukturiranja stvarati pozitivan operativni novčani tok?

Jesu li projekcije prihoda realne ili se temelje na optimizmu?

Koji vjerovnici su ključni za nastavak poslovanja?

Može li se troškovna struktura smanjiti bez uništenja operativne sposobnosti?

Postoji li upravljački kapacitet za provedbu plana?

Bi li vjerovnici u stečaju prošli lošije nego u planu restrukturiranja?

Ako na ova pitanja nema uvjerljivih odgovora, predstečaj može postati samo formalna odgoda problema. Ako odgovori postoje, predstečaj može biti okvir za očuvanje poslovne vrijednosti.

Stečaj se u poslovnoj javnosti često doživljava kao sinonim za kraj. To nije uvijek tehnički potpuno točno jer se u određenim slučajevima i tijekom stečajnog postupka može provesti stečajni plan. Međutim, osnovna svrha stečaja ipak je drukčija od predstečaja: skupno namirenje vjerovnika kroz unovčenje imovine dužnika. (Zakon)

U stečaju se fokus pomiče s pitanja “kako nastaviti poslovanje” na pitanje “kako raspodijeliti preostalu vrijednost”.

To ima snažne posljedice. Operativna kontrola prelazi iz ruku postojeće uprave u ruke stečajnog upravitelja. Imovina se promatra kao dio stečajne mase. Vjerovnici prijavljuju tražbine. Poslovni kontinuitet više nije primarni cilj, nego mogući izuzetak ako doprinosi boljem namirenju.

Iz perspektive vlasnika, to je fundamentalna promjena. Poduzeće koje je do jučer bilo poslovni sustav postaje predmet postupka. Uprava više ne odlučuje o imovini, plaćanjima, ugovorima i budućim potezima, o tome odlučuje stečajni upravitelj.

| Područje analize | Predstečaj | Stečaj |

|---|---|---|

| Osnovna svrha | Restrukturiranje odnosa s vjerovnicima i održavanje djelatnosti | Skupno namirenje vjerovnika unovčenjem imovine |

| Poslovna logika | Očuvanje vrijednosti kroz nastavak poslovanja | Raspodjela preostale vrijednosti |

| Uloga uprave | Uprava nastavlja voditi poslovanje pod nadzorom postupka | Upravljanje prelazi u ruke stečajnog upravitelja |

| Imovina | Ostaje u funkciji poslovanja ako je plan održiv | Ulazi u režim stečajne mase i mogućeg unovčenja |

| Zaposlenici | Postoji veća mogućnost očuvanja radnih mjesta | Radna mjesta ovise o tijeku stečaja i mogućnosti nastavka poslovanja |

| Vjerovnici | Namirenje se planira kroz restrukturirani model | Namirenje ovisi o vrijednosti stečajne mase |

| Ključni uvjet | Pravovremena reakcija i održiv poslovni model | Postojanje stečajnih razloga i nemogućnost redovnog servisiranja obveza |

Ova usporedba pokazuje da predstečaj i stečaj nisu dvije verzije istog rješenja. To su dva različita upravljačka okvira za dvije različite faze krize.

U praksi se ozbiljna kriza rijetko pojavljuje bez prethodnih znakova. Najčešći problem je taj što se ti znakovi predugo tumače kao privremeni pritisak.

Posebnu pažnju treba obratiti na sljedeće indikatore:

1. Naplata potraživanja prelazi 90 dana

Ako kupci sustavno kasne, prihod u računu dobiti i gubitka ne znači puno za likvidnost. Tvrtka može izgledati aktivno, ali novac ne dolazi tempom koji pokriva obveze.

2. Prihod pada 15 posto ili više u godinu dana

Pad prihoda nije automatski znak insolventnosti. Međutim, ako troškovi ostaju isti, a marža se smanjuje, operativni pritisak brzo prelazi u problem solventnosti.

3. Kratkoročni krediti pokrivaju redovne troškove

Kada se kredit koristi za rast, investicije ili radni kapital u sezonskom ciklusu, to može biti racionalno. Kada se koristi za plaće, doprinose, režije i stare dobavljače, to je signal da poslovanje ne financira samo sebe.

4. Izgubljen je ključni kupac ili projekt

Ako jedan kupac ili projekt nosi više od 20 posto prometa, njegov gubitak nije samo prodajni rizik. To je rizik za cijelu strukturu likvidnosti.

5. Plaće kasne

Kašnjenje plaća najčešće znači da je društvo već u fazi ozbiljnog pritiska. Osim financijskog aspekta, tada se pojavljuje i organizacijski rizik: odlazak ključnih ljudi.

6. Porezi i doprinosi se odgađaju

Kada se obveze prema državi počnu gurati u sljedeći mjesec, tvrtka najčešće već financira tekuće poslovanje stvaranjem novog duga.

7. Dobavljači šalju formalne opomene

Neformalno čekanje tada prestaje. Odnos prelazi iz komercijalnog u naplatni režim.

8. Pojavljuje se prva blokada računa

Čak i kratkotrajna blokada treba se tretirati kao ozbiljan upravljački signal. Ona pokazuje da sustav plaćanja više nije pod potpunom kontrolom.

9. Postoje ovrhe ili prijetnje stečajem

Kada vjerovnik prijeđe s pregovora na formalne instrumente naplate, prostor za neformalni dogovor se smanjuje.

Jedan ili dva indikatora ne znače nužno da je poduzeće u neposrednoj opasnosti. Međutim, tri ili više indikatora zahtijevaju strukturiranu analizu.

Ako društvo ima tri do pet navedenih znakova, obično još postoji prostor za pregovore, operativno restrukturiranje i pripremu alternativnih scenarija. Ako ih ima šest ili više, uprava bi trebala pretpostaviti da je vrijeme postalo ograničen resurs.

Najveća greška u toj fazi je čekanje savršenog trenutka. U krizi savršen trenutak ne postoji. Postoji samo trenutak u kojem još imate dovoljno opcija.

Jedna od najvećih razlika između predstečaja i stečaja vidi se u tretmanu imovine.

U aktivnom poslovanju imovina ima funkcionalnu vrijednost. Stroj proizvodi. Vozilo isporučuje. Zaliha se prodaje. Softver podržava procese. Zaposlenici koriste znanje, odnose s kupcima i operativne procedure.

U stečajnom kontekstu imovina često gubi dio te funkcionalne vrijednosti i promatra se kroz mogućnost prodaje. Kupac imovine ne mora preuzeti poslovanje, radnike, kupce ili ugovore. Može kupiti samo ono što mu je tržišno zanimljivo.

Zato se u restrukturiranju uvijek postavlja pitanje: vrijedi li tvrtka više kao poslovni sustav ili kao zbroj pojedinačne imovine?

Ako je odgovor da vrijedi više kao sustav, predstečaj može imati ekonomsku logiku. Ako je odgovor da operativna cjelina više ne stvara vrijednost, stečaj može biti realniji i pošteniji rasplet.

Predstečaj je razumno razmatrati kada su ispunjena barem tri uvjeta.

Prvo, postoji održivo tržište. Tvrtka i dalje ima kupce ili realnu mogućnost zadržavanja prihoda.

Drugo, problem je dominantno financijski, a ne strateški. Drugim riječima, problem nije u tome da proizvod više nitko ne treba, nego u tome da su dugovi, rokovi i pritisci vjerovnika postali neusklađeni s mogućnostima plaćanja.

Treće, postoji upravljačka spremnost za promjene. Restrukturiranje nije samo dogovor s vjerovnicima. Ono često traži rezanje troškova, promjenu procesa, prodaju neoperativne imovine, pregovore s bankama, novu kontrolu novčanog toka i disciplinu u plaćanjima.

Bez te spremnosti, predstečaj ne rješava problem. Samo ga formalizira.

Stečaj može biti racionalniji ishod ako poslovni model više nema ekonomsku osnovu.

To se događa kada nema tržišta, kada su marže trajno negativne, kada su ključni kupci izgubljeni, kada je imovina već opterećena, kada su zaposlenici otišli ili kada bi nastavak poslovanja samo stvarao nove obveze i dodatno umanjivao šanse vjerovnika za naplatu.

U takvim situacijama predstečaj može biti pogrešan signal. On može stvarati dojam da je oporavak moguć, iako brojke to ne potvrđuju.

Upravo zato je važno odvojiti emocionalnu vezanost vlasnika od ekonomske stvarnosti društva. Tvrtka može imati dugu povijest, reputaciju i osobnu važnost za osnivača, ali restrukturiranje mora biti utemeljeno na budućem novčanom toku, a ne na prošlom uspjehu.

Prije odluke o predstečaju, stečaju ili drugom obliku restrukturiranja, uprava treba imati minimalno pet internih analiza.

1. Projekcija novčanog toka

Potrebna je mjesečna projekcija za najmanje šest mjeseci. Ne optimistična, nego realna. Treba uključiti očekivane uplate, dospjele obveze, plaće, poreze, banke, dobavljače i sve kritične troškove.

2. Pregled vjerovničke strukture

Treba znati kome se duguje, koliko, po kojoj osnovi, s kojim rokovima i s kakvim instrumentima osiguranja. Nije isto duguje li se banci, državi, ključnom dobavljaču, zaposlenicima ili povezanom društvu.

3. Analiza profitabilnosti po segmentima

Neka društva u krizi i dalje imaju profitabilne dijelove poslovanja, ali ih gubici drugih segmenata povlače prema dolje. Bez te analize nije moguće odlučiti što zadržati, a što zatvoriti.

4. Scenarij stečajnog ishoda

Svaki ozbiljan plan restrukturiranja mora odgovoriti na pitanje: što bi vjerovnici dobili u slučaju stečaja? Ako plan predstečaja vjerovnicima nudi manje od realnog stečajnog ishoda, teško će biti održiv.

5. Procjena operativne sposobnosti

Restrukturiranje se ne provodi samo u tablicama. Provode ga ljudi. Ako uprava nema kapacitet, ako ključni zaposlenici odlaze ili ako dobavljači više ne žele isporučivati, i najbolji financijski plan može ostati teorija.

U krizi se često štedi na pogrešnim stvarima. Štedi se na savjetu, analizi i pripremi, a istodobno se gubi ono što je najskuplje: vrijeme.

Svaki mjesec odgode može značiti:

pad povjerenja vjerovnika,

novu blokadu ili ovrhu,

odlazak ključnih zaposlenika,

gubitak kupca,

povećanje poreznog duga,

slabiju pregovaračku poziciju,

manju vrijednost imovine,

manju vjerojatnost uspješnog restrukturiranja.

U ranoj fazi uprava pregovara iz pozicije plana. U kasnoj fazi pregovara iz pozicije nužde.

To je razlika koja često odlučuje ishod.

Predstečaj i stečaj ne treba promatrati kao pravne etikete, nego kao dva različita ekonomska ishoda.

Predstečaj je koristan kada društvo ima održivu poslovnu jezgru, ali neodrživu strukturu obveza. Stečaj je realniji kada je poslovna jezgra izgubljena ili kada nastavak poslovanja dodatno oštećuje vjerovnike, zaposlenike i tržišne partnere.

Najvažniji faktor nije samo visina duga, nego vrijeme reakcije. Uprava koja reagira u fazi prijeteće nesposobnosti za plaćanje ima veći broj instrumenata na raspolaganju. Uprava koja čeka dugotrajnu blokadu računa često više ne odlučuje o najboljoj opciji, nego o najmanje lošem ishodu.

Zato bi svako društvo koje se suočava s produljenom naplatom, padom prihoda, pritiskom dobavljača, poreznim dugom, kašnjenjem plaća ili prvom blokadom računa trebalo napraviti strukturiranu procjenu održivosti.

Ne zato da bi se odmah pokrenuo postupak. Nego zato da bi se na vrijeme znalo postoje li uvjeti za oporavak.

U poslovnoj krizi ne pobjeđuje onaj tko najdulje čeka. Pobjeđuje onaj tko prvi dobije realnu sliku.

Autor: Saša Rendulić, osnivač Maneo d.o.o. — 15 godina u predstečajnim postupcima

Saša Rendulić osnivač je i direktor društva Maneo, specijaliziranog za predstečajne postupke. Zajedno sa timom njegovih najbližih stručnjaka koji čine dipl. ekonomisti, odvjetnici, stečajni upravitelji, revizori i knjigovođe, više od 18 godina bavi se predstečajevima i stečajevima. Tijekom karijere vodio je više od 1000 predstečajnih postupaka (odnosno 70% od ukupnog broja svih predstečajeva u RH), što ga svrstava među najiskusnije stručnjake za područje predstečajnog restrukturiranja u Hrvatskoj.